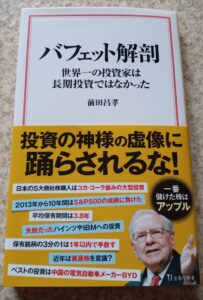

投資の巨人、ウォーレン・バフェット氏の投資内容を分析した本の感想です。

バフェット氏と言えば「長期投資の神様」というイメージが強く、コカ・コーラ社の長期ホルダーであること、割安で購入したヘルスケア株を長期で保存したりする「賢人スタイル」が世間一般では有名です。

素人の自分でもバフェット氏のことは世間並には知っていて、機関投資家とはいえ、純粋に利益だけを追求して投資を行うというよりも、会社の成長を見守る「父」のような印象がありました。

ジョージ・ソロス氏など世に多くの億万投資家はいますが、バフェット氏は彼等のような「銭ガバ」なイメージとは程遠い、その知的な風貌も手伝って「独特の哲学をもって投資を行う人」というイメージを勝手ながらもっいたのです。

ところか!!

今回の書籍ではそんなバフェット氏の「賢人」のイメージを覆すかのように、

・実はそこまで長期投資家ではない

・実はけっこう速攻で売却してる

・実は失敗のほうが多い

という「3つの”実は”」の法則が氏の投資人生を貫いていたというのです。

「これは・・・面白そうじゃない?」

パラパラと本をめくり、そのまま買うと誰かが読んでいて汚いので(潔癖症なんです)、家に帰ってアマゾンで注文しましたとも。

ということで!

今回はそこまでバフェットウォッチャーでないけど、それなりにイメージを持っていた自分からの「知られざるバフェット氏の投資遍歴ならびに「投資への心得改め」を本の内容に沿ってレビューしていきたいと思います。

意外に負けていた!バフェット氏の投資遍歴

本書の序盤にいきなりバフェット氏の投資歴の失敗談が出てきます。

・バークシャー・ハザウェイ社(バフェット氏が経営する)が保有する銘柄は1998年12月以降には約199、2023年6月には46に減っており、153の銘柄は手放したことになっている

・手放した銘柄は大半が指数(S&P500などの市場平均)に負けていた

これについて筆者は、

・投資は勉強すればするほど成功する確率が高まる、と思っている人が多い。

・(先ほどの銘柄の負け数値から)投資の神様バフェット氏といえども、株式市場で値上がり銘柄を探り当てるのは至難の業だ

とした上で、

買った銘柄がベンチマーク(指数)以上に値上がりするかどうかは「確率の問題」であり、投資家の能力とは無関係

と結論付けています。

私にような超凡人からすれば、まるで自分がバフェット氏と同等なのかと錯覚させてくれる金言ですね。

それだけ投資の難しさを示しているということですし、奥深さや魅力もそこに凝縮しているのかもしれません。

本書では他の章でも、バフェット氏が意外に多く負けているデータを取り上げています。

それでも氏が富を生み続けているのは、後ほど詳しく取り上げますが、彼の事業家としての能力の高さが投資家のそれを補って余りあるからだと思われます。

そしてもうひとつ強調していたのは、

投資は「ギャンブル」と似ていなくもないですが、ギャンブルと決定的に違うのは「購入した銘柄(会社)の価値は残り続ける」

ということです。

会社が存続する限りは、手持ちの株式の価値は残り続けますし、たとえ自分が死んだとしても、資産として相続させることができるという意味で、株式投資は「会社の未来への投資」として一定の価値を持つのでしょうね。

長期投資家としての真実

バフェット氏の投資のスタイルは、

①長期投資家

②数少ない銘柄への集中投資

であるといわれています。

①に関しては、本書では、

・バークシャー・ハザウェイ社がもつ46の銘柄のうち、20年以上もっているのは、コカ・コーラ社とムーディーズ社だけ

・ここ数年の収益がアップル社に依存している形になっている

としていますね。

実態としては「すでに長期投資家とはよべないかもしれない」とも著者は述べています。

その一例として、2008年に投資を始めた中国の電気自動車メーカー「BYD」はバフェット氏の会社に莫大な利益をもたらしていますが、2022年の夏ごろから売却プロセスに入っているとのこと。

台湾の世界的半導体メーカー「TSMC」は2023年3月末までに完全売却、ワクチンで有名になったファイザーに至っては「わずか3か月」しか保有しなかったという驚きのデータも出ています。

他にも大手銀行の銘柄をほとんど売り払っていたり、航空会社株を損切りしたり、長年入れ込んでいたIBMから撤退したりと、世間で思われているような「一つの株を大事に持ち続ける長期ホルダー」ではないということが示されています。

氏は経営者の一面ももつので「機を見ての損切り」は当然ですが、一般のイメージ的にはちょっと意外な流れだなとも思いますね。

本で示されたデータ

・平均保有年数⇒3.8年

・3分の1は、1年以内で手放す

集中投資型スタイル

先ほどのバフェット氏の投資スタイルのうち、②の「集中投資型」に関しては、本書に記載されていた「バフェット氏が経営するハザウェイ社の保有銘柄のポートフォリオ」が良い例になります。

1位「アップル」51%

2位「バンク・オブ・アメリカ」8.5%

3位「アメリカン・エクスプレス」7.6%

4位「コカ・コーラ」6.9%

*2023年6月30日の情報

こうしてみるとアップル社の保有割合が圧倒的であることが分かります。

実際にハザウェイ社はアップル株で大幅な利益を得ているともいわれています。

ちなみに2013年は、

1位「ウェルズ・ファーゴ」

2位「コカ・コーラ」

3位「IBM」

2003年は、

1位「コカ・コーラ」

2位「アメリカン・エクスプレス」

3位「ジレット」

となっています。

ほぼ上位3つが「コア銘柄」になっており、いずれもそれぞれ3社で保有銘柄全体の50%以上を占めています。

こうした集中投資型の特徴を読み解いた結果、著者は

「バフェット氏の投資スタイルは、数少ない銘柄への集中投資なので、伸びる銘柄に賭けたい思いが人一倍強いのではないかと感じる」

と述べています。

人間でいえば「見込みのある人材をきっちり育てたい」という感じでしょうか?

凡人目線から見て「少数のコア銘柄がポートフォリオの50%を占める」というのは、ずいぶんハイリスクだなと感じますが、そこはプロ中のプロの手腕なので、深謀遠慮のことなのでしょう(当然ですが)

もちろんバフェット氏の総資産は世界有数ですし、勝率は実はそこそこだったとしても、経営する保険会社からの資金を株の運用に充てることができるので、それゆえに「大胆な集中投資」「容赦ない損切り」が可能なのかもしれません。

事業家としての投資スタイル

バフェット氏は投資家であると同時に「バークシャー・ハザウェイ」という保険会社の経営者でもあります。

一般の投資家とは違い「事業家」の視点で投資を行うことも、その投資スタイルの大きな特徴の一つになっています。

株価を追いかけるだけでなく、事業家の目で企業を見て投資する

これが氏の真骨頂であり、さまざまな投資に反映されています。

本書ではその一例として、1994年以前から保有していた「ウェルズ・ファーゴ銀行」への投資を2021年に大幅減額、2022年には全て売却したことを挙げています。

著者はその背景を「2016年ごろから、顧客に無断でクレジットカードを作るなど、従業員による不正行為がたびたび報道されていたことが、この銀行を敬遠するようになった一因かもしれない」と述べています。

不正が明るみに出る時点で、その企業の株価が急落するのは当然ですが、コア銘柄の一角を崩してでもそれを決行するところに、氏の投資精神が強くでているのかもしれません。

投資の心得

1

1

本書にはいくつか「投資に対する心構え」が掲載されています。

その中で代表的なものを、まとめて要約して紹介しますね。

・株式市場は「初心者の失敗の確率が高く、プロの成功の確率が高い場所」ではない。誰にでも勝てるチャンスは開かれている。でも簡単には勝たせてはくれない。

・今日買って明日売るような「株価を追いかける」投資は、バフェット流ではないのでおすすめしない

・他人の真似をするのではなく、自分のスタイルを早く発見することが大事

・株式投資は元本の保証がないリスク商品なので、余裕資金で取り組むべき

・1つの投資信託に積み立て投資を続けるには、それなりのリスク(組み入れている株式をばらばらに売却できない等)があるので注意

・個別投資は投資信託に比べてよりリスクが大きい。投資活動から何かを得て、人生の経験知を高めたいと考えるのなら取り組んでも悪くない

・株式の信用取引や外国為替証拠金取引(FX)など、投資元本の何倍ものお金を張る取引は、相場が急変した場合に委託保証金や証拠金だけでは埋めきれない損失が生じることがある。その場合は市場から退場した後も何十年も損失分を返済し続けなければいけないため、参入するかどうかは慎重にすべき

投資を行うものからすれば「当たり前」な内容ですが、投資を始めようと考えている未経験者には「守るべき一線」になるなと思います。

バフェット氏の言葉

最後に本書で取り上げられたバフェット氏の言葉の中から、とくに「良いな」と思ったものを紹介しましょう。

*バークシャー・ハザウェイ社の株主に配布される「株主への手紙」からの引用になります。

・投資家としての目的は、分かりやすい事業をして、5年、10年、20年後に今よりも多くの利益を稼いでいるだろうと思われる企業の株式を、合理的な価格で買うことにある

・(略)あなたがこれはいけると感じたのならば、十分に意味のある量の株式を買う必要があります。決して自分が定めた基準からの逸脱を許してはいけません。もしある株式を10年も持ち続けるような気になれないのなら、わずか10分でも持とうと考えてはいけません。

・私が皆さん助言できることは、妻にあてた私の遺言書に書き込んだ指示と同じです。(中略)現金の10%を短期国債に、90%をきわめてコストの低いS&P500連動インデックス投信に入れてください。私はバンガードの投信をおすすめします。この運用による長期的な成果は、高給の運用担当者に運用を委託しているほとんどの投資家が達成するよりも優れたものになると信じています

・バークシャーの2005年の年次報告書で、私は運用の専門家によるアクティブ運用は、全体として、単にじっと座っているだけの素人投資家によって達成されるだろうリターンを、何年にもわたって下回る結果しか出せないだろうと主張しました

バフェット氏はアクティブ運用を好みながらも、奥様を含む一般の人にはインデックス運用をすすめています。

アクティブ運用は専門的な知識や幅広い情報が求められるので、そうしたことにに時間が取りにくい人に手堅い投資信託を推奨するのは当然のことです。

本人もアクティブ運用がインデックス投資の戦績を上回ることはめったにないと認めていますが、そんな発言をする氏が個別投資を続けているのは、きっと投資が好きだからなんだと著者語っていました。

私も同感ですが、一つ付け加えるとすれば、バフェット氏は会社を育てるのが好きだから、というのも理由の一つにあげられると思います。

会社を盛り育てるのは「人を育てること」に似ていますし、そう考えると、バフェット氏は人好きな性格なのかもしれませんね。

最後に

全体を通じて思ったのは、

バフェット氏の本質は「ギャンブラーではなくビジネスマン」である

ということです。

本書で紹介されたように、氏の投資成績ではそこまで「大勝ちしていない」ということ自体が驚きでしたが、それ以上に感じ入ったのが、著者の次の言葉でした。

「バフェットさんがすごいのは、投資家としての眼力ではなく、保険金を支払うまで保険料を運用できる保険会社の仕組みを通じて、継続的にお金を株式投資に振り向けられるシステムを作ったことではないでしょうか」

これこそがバフェット氏の本質だなと思いました。

高名な投資家としては、その名声に匹敵するほどの勝ちを実は収めておらず、一方で本業を組み込んだ総合ビジネスで世界有数の富を生み出したということ・・・・

まさにビジネスマンの生き様であり、「お金を生み出す仕組みを作り、それをもって投資に回すこと」が、小さくとも一般の投資家が目指すスタイルではないかなと思います。

株式投資はギャンブルとは違い、会社を育てること。

この本はそのためのヒントを多く与えてくれると思います。

資産形成の本まとめ↓

-

-

資産形成と仕事・生き方の書籍レビュー15選

続きを見る

バフェットの名言↓

-

-

投資の神様ウォーレン・バフェット氏の名言と英訳【14選】を紹介

続きを見る

バフェットの本レビュー

-

-

【バフェットの投資術】書籍レビューと長期投資のポイントを紹介

続きを見る